はじめに 国民年金の追納とは

国民全員が加入しており、保険料の納付が義務付けられている国民年金。

存在を知らない人はいないと思います。

この国民年金、経済的に困窮している方は保険料の猶予、免除規定があります。

猶予を受けていた方は、その後10年以内であれば、追納するという選択肢があります。

老齢基礎年金の年金額を計算するときに、保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。(納付猶予や学生納付特例の期間は年金の受給資格期間として計算されますが、年金額には反映されません。) しかし、保険料の免除・納付猶予や学生納付特例の承認を受けた期間の保険料については、後から納付(追納)することにより、老齢基礎年金の年金額を増やすことができます。また、社会保険料控除により、所得税・住民税が軽減されます。ぜひ、追納申込をお勧めします。

日本年金機構HPより

1年半前にも同じ内容を書いたことがあるのですが、いまだにロクな検索結果が出てこないので、もう一度記事にしたいと思います。

追納した場合の納付額と受給額の違い

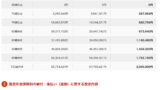

追納は10年前までの分が可能ですが、納付額は年によって異なります。

日本年金機構のHPより引用

基本的に年々徴収額が上がっている

3年を経過すると経過期間に応じた加算額が上乗せされる

これらの要因が重なって、昔の方がやや安くなっています。

例えば直近の令和3年分を1か月追納するとします。

金額は16,610円。

これで将来の年金額はどれだけ増えるのでしょうか。

年金の満額支給は月額64,816円で、未納期間が1か月増えると1/480ずつ減っていきます。

(年金加入期間が40年間=480か月のため)

つまり1か月追納すると、64,816円 ÷ 480 = 135円の年金upとなります。

16,610 ÷ 135 = 123か月、およそ10年 (75歳) で額面上の元が取れることになります。

20年 (85歳まで) 受給すると2倍、30年 (95歳まで) 受給すると3倍のリターンとなります。

注意事項

ここで大きく2点の注意点があります。

一つは追納した金額は全額所得控除の対象になるということ。

もう一つはインフレを考慮していない、追納額を自分で運用することができるという点です。

追納すると所得控除が使える

年金を追納すると全額所得控除が使えます。

これはiDeCoと同じですね。

さてこれがどれほどのメリットになるのでしょうか。

所得税率が10%の範囲にある方で考えます。

課税所得 195万円から330万円が10%の範囲で、これは額面年収にすると450万円から650万円程度に相当します。

(扶養人数やその他の控除などで異なります)

1か月分、16,610円を追納した場合、所得税+住民税+復興税 = 10 + 10 + 2=22%が年末調整や確定申告で戻ってきます。

つまり実質的に16,610円 × 0.78=12,960円の納付で済むと考えられます。

年金額は135円/月の増加なので、12,960 ÷ 135 = 96か月、8年で元が取れる事になります。

同様に額面年収が650万円から1050万円の方は所得税率 20%なので、実質納付額は11,290円、84か月=7年で元が取れます。

高所得の方ほど追納のメリットは大きく、額面年収が1350万円を超えると5年半で元が取れます。

同額を長期運用したら

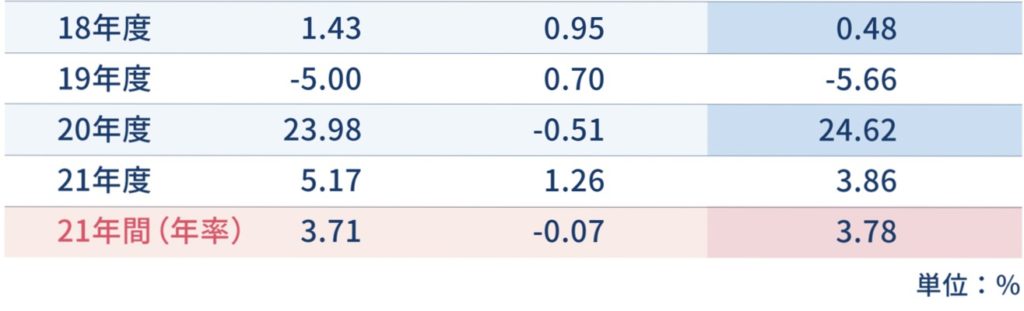

まさに年金を運用しているGPIFの、これまで21年間のリターンは 年率 3.78% でした。

仮に3.78%で30歳から40年間運用すると、元本は4.4倍、16,610円から73,200円になります。

月額135円で73,200円に追いつくためには、542か月、45年かかります。

65歳から受け取ったら元が取れるのは110歳になってしまいます😂

所得税率10%で節税できた場合でも、40年の運用で12,960円が57,000円になり、元が取れるのは422か月、35年かかります。

ちょうど100歳です。

めっちゃ厳しくすると

非課税投資を使い切っている年収1500万円、35歳の人で、運用期間を35年と厳しくします。

利益に課税されるため、年率リターンを3%に減らします。

追納額の45%が返ってくるため、実質納付額は9,140円で済みます。

これを35年間、3%で運用すると25,700円。毎月135円で取り返すと190か月、約16年で元が取れます。

65歳受け取りだと81歳でペイ。

男性の平均寿命が81.47歳。

年金が全く改悪されないという条件付きです。

いかがでしょうか。

間違った情報に騙されないで

記事を書くにあたって、「国民年金 追納 メリット デメリット」でヒットした1ページ目に出てくるサイトを全て読みました。

唯一読む価値のあるなと思ったのはこちらの記事でした。

そのほかは計算があまりにも浅かったり、複利の計算が明らかに間違っていたりで、なかなかひどい有様でした。

今回は追納に関して「コスパが悪いため不要」という結論になりましたが、逆に言えば学生の期間は国民年金を猶予した方が良いという事になります。

私の同級生の多くは親が国民年金を払っていたようですが、そのお金を投資に回していた方が計算上は有利です。

親の場合は贈与や相続の問題もあるので少し複雑ですが😅

ちなみに…

国民年金は老齢年金だけではありません。

遺族年金、障害年金も国民年金の一部です。

詳細は省きますが、国民年金の追納でこれらの受給額が増えることはありません。

また今回の計算ではインフレを考慮しませんでした。

インフレが起こるとマクロ経済スライドによって年金の伸びは物価の伸びよりも低くなります。

つまりより追納が不利になる可能性があるという事です。

追納した方が良い人

・自分で貯蓄できない

・自分で投資したくない

・所得税率が高い (所得1800万円以上)

・長寿家系の方 (女性)

この中に当てはまるものがあれば、追納した方が良いかもしれません。

例えば女性は男性より平均寿命が6.1年長いので、それだけで追納の価値が上がります。

まとめ

・額面で見ると8年で元が取れる

・でも自分で運用すれば、100歳になっても元が取れない

・追納に関しては正しい情報が本当に少ない

追納を迷っている方は、保険料が安い1年を選んで納付するという選択肢もあります。

コメント

[…] 前回記事を完成させた直後、さっそく改悪のニュースが出てきました。 […]