はじめに 4%ルールについて

資産収入が生活費を上回る状態をFIREと言い、2020年ごろから特に話題になりました。

FIREに必要な資産額として、よく年間生活費の25倍と言われます。

これは資産を毎年4%ずつ取り崩しても、多くの場合資産が枯渇しないという研究結果を根拠としています。

その論文がTrinity Study、また4%ルールと言われるもので、今や資産運用の分野で最も有名な論文の1つとなっています。

Trinity Study についての解説はこちら↓

しかしこの研究は1998年発表と古く、かつ引き出し期間が30年と、FIREにしては短めとなっています。

その問題を解決したのが以下のサイトです。

今回はこのサイトを解説することで、理想的な取り崩し率と、その安全性について考えます。

シミュレーション前提条件

💰対象期間:

1871年から2023年

💰対象資産:

記載なし。Trinity Study(米国株式と米国高格付社債)と同じと思われる。

💰計算頻度:

引き出し、リターンは毎月計算

Trinity Studyは1年に1回引き出し、リターンを計算

💰インフレの考慮:

あり、なしで計算

💰リバランス:

なし

ありの場合は別のページで検証

インフレを考慮する

4%ルールでよく誤解されているのが、「インフレを考慮すると4%では足りない」というものです。

Trinity Studyの原著は「インフレは考慮済」です。

インフレを考慮しない場合、株式が25%以上入っていれば、引き出し率が5.5%程度までは成功率がほぼ100%です。

ところがインフレを考慮すると、株式は50%以上必要で、それでも4%を超えると成功率がガクッと下がります。

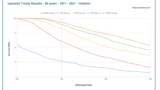

40, 50年で考える

引き出し期間40年での成功率は以下の通り。

50年は以下の通り。

いずれの場合でも、株式50%を境にして大きな差がついているのがわかります。

資産を長持ちさせたいならば、株式を75%以上保有する必要があります。

投資できない直近の生活費やいざという時に備える預貯金を考えると、株式75%でもほぼ「株式全ツッパ」に近いと思います。

資産を40年、50年と長持ちさせるためには、これぐらいやらないといけないみたいです。

その上で3.5%の引き出しならば成功率はほぼ100%、4%だと90%以下に下がります。

引き出し率は3.5〜3.75%程度に考えておくのが無難そうです。

40年後の期待値

3.75%の引き出し率ならば、40年後は中央値で10倍以上に増えているようです。

「悪くない」相場環境だとここまで増えるのですね。

ワーストシナリオ

それぞれの引き出し率で、最悪の場合何ヶ月で資産が0になってしまうか、という比較です。

成功率で見れば株式100%がベストでしたが、うまく行かない時のダメージも最も大きいことがわかります。

これを見ると最適解が「株式75%, 債券25%」であることがほぼ明らかだとわかります。

引用記事のまとめ

これらを総合すると、

・3.5%の引き出し率なら50年でもほぼ安泰

・40年後は資産中央値が10倍以上に

・ワーストシナリオを考えると株式75%が最適解

と読み取れます。

最も安全な投資、引き出し率は、

「株式75%, 債券25%で、毎年3.5%の引き出し」

であると言えます。

これでFIREができるのであれば、それでいいでしょう。

筆者の見解 もっと攻めたい

しかし私は「資産が中央値で10倍以上に増える」というところにもったいなさを感じます。

もともとDie With Zeroを志向する私は、使えなかったお金を無駄にしたと感じてしまいます。

資産取り崩しがうまく行かない理由は、取り崩し早期に暴落が来るためです。

これをシークエンス・リターン・オブ・リスク(SRR)と言います。

なのでリタイア直後の暴落を回避できれば、より多く取り崩しができます。

そのためにはリタイア後5〜10年は、暴落時には仕事で生活費を確保する必要があります。

いわゆる「FIRE卒業」ってやつですね。

FIREする人にとっては、5年経ってもまだ若く、知識や経験もさびついてはいないと思います。

FIRE卒業の覚悟があるなら4%で、安全にFIREしたいなら3.5%での取り崩しがおすすめです。

まとめ

・2024年でも有効性は変わらない

・40〜50年の取り崩しなら3.5%程度が安全

・株式75%が攻守最強

・FIRE卒業の覚悟があるなら4%取り崩しも可

これまでの調査は全て米国株で行われてきました。

全世界株でもこのルールは通用するのか、気になる人も多いと思います。

次回は全世界株での取り崩しシミュレーションを紹介します。

コメント