はじめに FIREに必要なお金をおさらい

みなさん、FIREしたいですか?私は一刻も早く仕事を辞めたいと思っています。

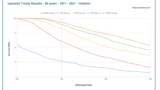

一般に FIREに必要なお金は生活費の25倍と言われています。

根拠となっているのはトリニティスタディと呼ばれる研究で、年間 4%を取り崩しても資産は30年間なくならない、という結果が基になっています。

トリニティスタディをさらに深掘りした記事はこちら↓

当然ながらリタイアに必要な資産は生活費に大きく依存します。

私は以前の計算で、子供が未成年の時は月40万円、それ以降は30万円と試算しました。

大した贅沢はできませんが、息が詰まるような生活というわけでもなく、いい塩梅(あんばい)だと思います。

医師専用サイトを覗いてみると

今回は 医者のような高所得者が、リタイアに必要な資金をどう考えているか を見てみたいと思います。

メドピアという医師専用サイトを使いました。

「将来必要なお金はいくらだと思いますか」という30代男性の質問に、50代から70代の男性が答えています。

「4000万」

「60歳は早すぎ」

「年間500−1000万」

といった回答が見られました。

これらの意見をまとめると、「60歳引退で2億円あれば贅沢しない生活ができる」

といったところでしょうか。

回答者の多くが50 – 70代なので、実際に2億持っている人も多いのでしょう。さすが高級取りですね。

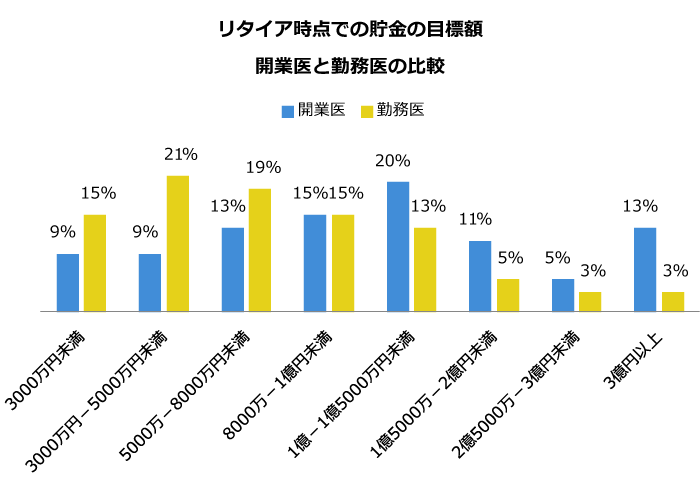

2016年のエムスリーの記事にこんなのがありました。

リタイア時点での貯金目標、1億円超が3割◆Vol.14 過半数がリタイア後の家計状況に不安

少し古い調査ですが、勤務医の目標額中央値は7000万円ほど、開業医は1億円超と推定されます。

特に勤務医は FIRE を目指すのに妥当な数字であると言えます。

私も資産額のピークは40歳ごろ、7〜8000万円を目標にしています。

「医師らしい生活」で2億円貯まる?

簡単にシミュレーションをしてみます。

医師家庭の支出シミュレーション

30歳までは貯金ゼロ、そこから30年間は毎月の手取り給料を100万円とする。

住まいは持ち家、賃貸あるが、月に25万円で計算。

その他の生活費は月に40万円。

10年ごとに1000万円の高級車を買い替える。

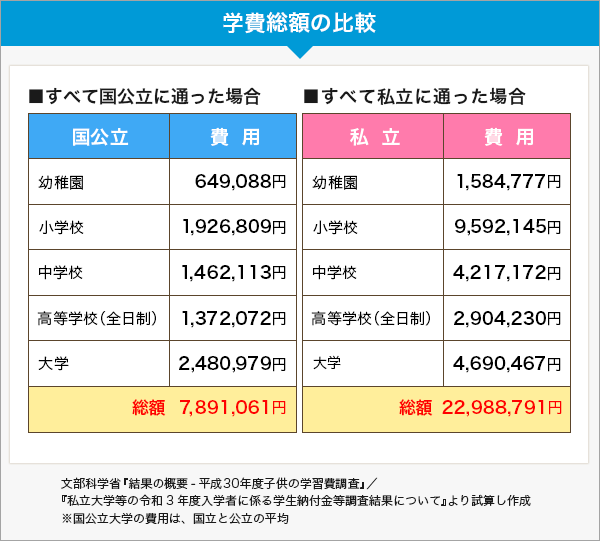

学費は2人の子供に6600万円。

学費は保険ナビを参考にしました。

子供は二人、一人は全て国公立として800万円。

もう一人は全て私立から私立医学部に行くとして、5800万円。

(私立医学部を4000万円とした)

そうすると、30年間で

総収入が36000万円

住居費が25 × 12 × 30=9000万円

車が3000万円

学費が6600万円

生活費が40 × 12 × 30=14400万円

ギリギリプラスとなりました。

この収入だと厚生年金がほぼ上限に達するので、65歳からの年金が夫婦で毎月35 – 40万円近くもらえる計算となります。

比較的医者らしい生活はできそうです。

最高額を受け取るには厚生年金に40年間加入し、最高上限の金額を払い続けなければなりません。標準報酬月額は最高で65万円、標準賞与額は150万円のため、1230万円以上の年収を40年間もらい続ければ最高額をもらえます。厚生年金を満額もらえたとしても、基礎年金と合わせて合計453万1230円程度となります。

医者らしい生活をしていては2億円は作れないが、豪華な暮らしを死ぬまで続けられる ことがわかりました。

医者のリタイア基準は「60歳で2億」

どの世界もそうかもしれませんが、若い人の方が生活がしっかりしている気がします。

支出を把握している、高級車乗り回さない、でっかい家を建てたりしないなど。

30代のうちに5~6000万円持っている人が大半なのではないでしょうか。

彼らは私のように仕事をやめようとは思っていないはずなので、60歳までに2億は十分に達成可能です。

上記の「医者らしい」生活をしてしまうとあまり余裕はありませんが、普通〜少し裕福な暮らしをしている若い世代なら問題ないでしょう。

まとめ

・医者のリタイア基準を紹介

・死ぬまで散財し続けることもできるし、ガチれば2億も余裕

医者(高所得者)のリタイア基準について調べてみました。どうも私はつましい生活をしすぎているようです。

コメント