目次

はじめに

これまでモメンタム投資の基本から実際の運用方法、バックテストなどについて説明してきました。

単なるインデックス長期保有よりもローリスク、ハイリターンな結果が得られた事を示してきました。

今回は弱点についていくつか挙げていきたいと思います。

デュアルモメンタムの全パートをまとめた記事はこちら

手間がかかる

基本的に月一回ではありますが、次はどの資産に移すべきかをチェックする必要があります。

数分で確認はできるはずですが、忘れてしまっては期待通りのパフォーマンスは得られないし、やや面倒に感じる方もいるかもしれません。

また投資していることを忘れる事ができない、という少し意外な副作用があります。

投資は忘れるくらいがちょうどいいなんて言われたりします。

iDeCo、NISAに適さない

個人的にはこれが最も大きい問題だと思います。

やり方にもよりますが、年1〜3回程度の売買を繰り返すため、長期保有が前提のiDeCo (個人型確定拠出年金) やNISA (少額投資非課税制度) には適しません。

一般口座で投資する必要があり、税制面の優遇がありません。

私はつみたてNISA、iDeCoの枠を使った上でデュアルモメンタム投資を行っています。

しかしNISA枠を超えるだけの投資資金がない方にとっては、追加でのモメンタム投資は難しいかもしれません。

(私なら投資資金の半分をつみたてNISAやiDeCo、半分をデュアルモメンタムに振り分けます)

コストがかかる

上述の通り売買を繰り返すため、その都度手数料がかかります。

日本で売買できるETFならば、最近では楽天証券などは広く取引手数料無料にしています。

しかし米国ETFを用いる場合には特に手数料の問題が大きくなってきます。

また売買をする過程で実現損益が出ます。

国内では利益が出れば20%強の税金がかかります。

細かい計算は省略しますが、細かく利益を確定させると、長期保有して最後に売却するのに比べて、最終的な利益はやや低くなってしまいます。

インデックスに劣後する期間がある

インデックス投資から外れた投資をするので、当然と言えば当然です。

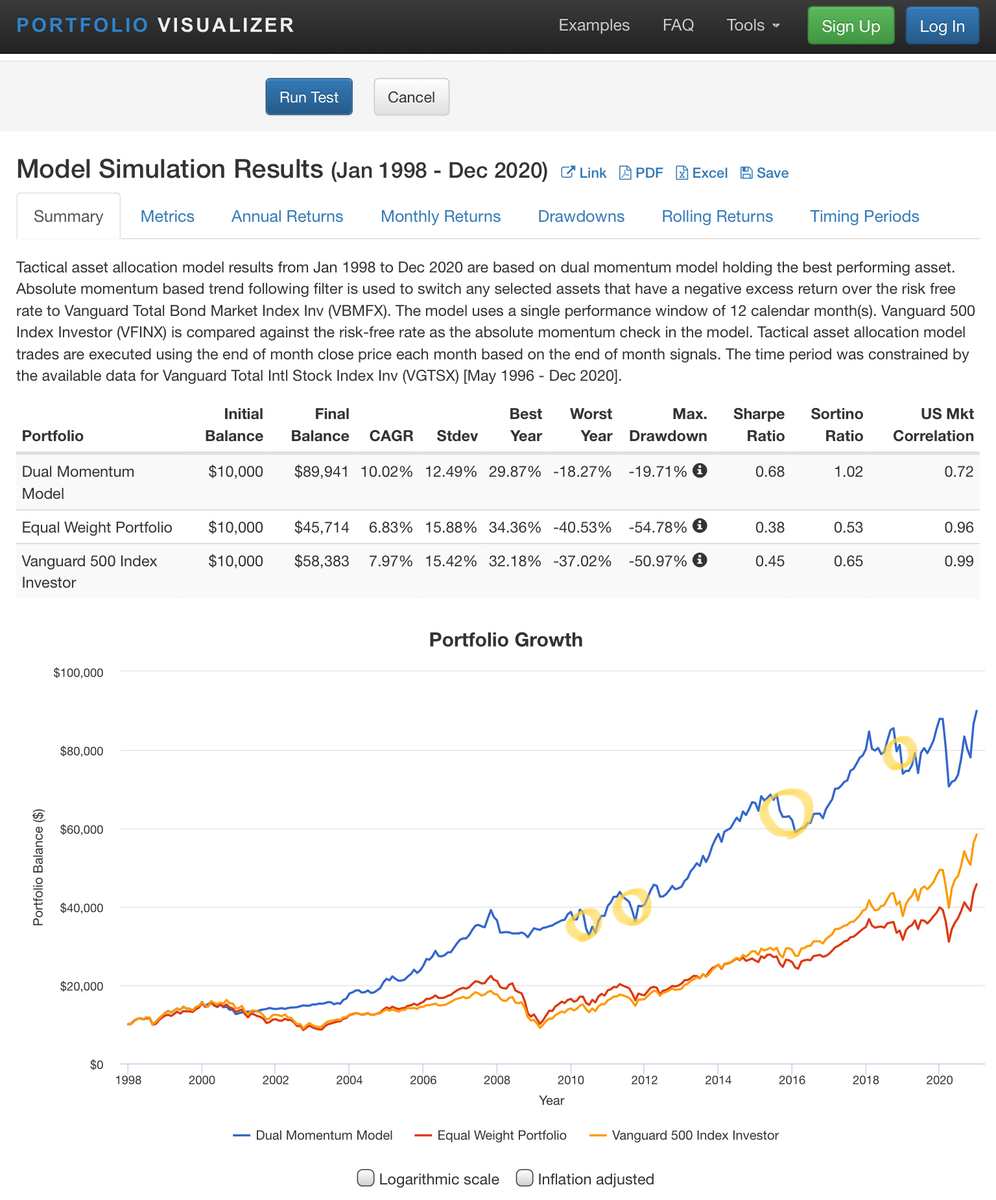

デュアルモメンタムの過去23年間のバックテスト期間においても、黄色で囲まれた期間は明らかにS&P500よりもパフォーマンスが落ちています。

この時にモメンタム投資を辞めて他の投資に乗り換えてしまう、という懸念があります。

今後も高リターンが得られるか不透明

モメンタム投資が長期に渡って機能してきた事、またその根拠をシリーズ1でお伝えしてきましたが、未来は当然誰にもわかりません。

自分の考えを信じて継続できるかが問題になります。

もっともこれは全ての投資に当てはまりますが。

まとめ

以上をまとめると、

・税制面のメリットを受けにくい (最大のデメリット)

・売買コストがかかる

・インデックスに負ける時もある

以上がモメンタム投資の主な弱点だと思います。

これらの問題を乗り越えられる方が、きっと将来の大きな利益を手にできると確信しています。

次回はモメンタムの改良について解説します。

コメント